更新日:

領収書の電子化はどうやる?電帳法に準拠して進めるポイントを全解説

電子帳簿保存法が施行されたことを受けて、「そろそろ、ちゃんと紙の領収書をスキャンして電子化しなければならない」と考える企業担当者や経営者の方は多いのではないでしょうか。

領収書を電子化する上で、現時点の法律(改正電子帳簿保存法)で決められている主なルール は以下です。

紙で受領(または発行)した領収書

【期間】 2カ月とおおむね7営業日以内にスキャン

【解像度】 200dpi相当・256階調(24ビットカラー)以上

【タイムスタンプ】 タイムスタンプを付与する

【検索機能の確保】 検索ができる機能を確保する必要がある

電子的に受領(または発行)した領収書

【真実性】 真実性を確保するために措置を行うこと

【検索機能の確保】 検索ができる機能を確保する必要がある

領収書の電子化は、法律を遵守するためにも必要ですが、多くのメリットがあるため法律の対応にかかわらず進めていくのがおすすめです。

領収書の電子化を進めるメリット

- 7年間保管が不要になるため、管理コストを削減できる

- 印紙税・紙代・郵送費を削減できる(領収書を発行する場合)

- 電子データだと領収書がすぐ見つかるため、効率化できる

- 領収書にかかわる業務負担を削減できる

- 経費精算手続きまでをデジタル化できる(システムによる)

Sansan株式会社が行ったアンケートによると、電子帳簿保存法に対応したことにより「デメリットよりメリットの方が大きいと感じた」人の割合は約70%となっています。多くの企業が、電子化することのメリットの大きさを感じているようです。

この記事では、領収書の電子化をする際に気にするべき「電子帳簿保存法」の詳しい内容や要件を解説するとともに、電子化するためのITツールの選び方、進め方、そしてよくあるQ&Aについて解説していきます。

※この記事で解説する内容は、2022年1月に改正された電子帳簿保存法の内容に基づいています。今後も改正される予定があるため、ご注意ください。

SMBCグループのプラリタウンでは、DX推進に悩む企業さま向けに、課題に適したデジタルツールの選定や導入に関するご相談を承っております。

しつこい営業や面倒なお手続き、費用は発生いたしません。

まずはお気軽にお問い合わせください。

DXについて相談する

目次

1.領収書の電子化に関わる「電子帳簿保存法」の改正ポイント

領収書を電子化する上で正しく理解しておかなければならないのが「電子帳簿保存法」です。

電子帳簿保存法とは、帳簿や請求書などの書類を電子的に保存することを認める法律です。こうした書類の保存や処理にかかわる負担を軽減する狙いがあり、制定されたものです。

領収書もこの電子帳簿保存法の対象となる書類に該当するため、領収書をどう保存するかを考える時にこの法律が関わってくるということをまず理解しましょう。

なお、電子帳簿保存法は2022年1月に改正され、それまでの制度よりもかなり条件が緩和されました

| 以前の電子帳簿保存法 | 2022年1月に改正された電子帳簿保存法 |

|---|---|

| 電子保存する場合には、税務署長の事前承認が必要 | 事前承認は不要となった |

| タイムスタンプの付与期間は3営業日以内 | 最長2カ月+7営業日以内に延長された |

| 電子保存した紙原本は、税理士などの第三者による定期検査が終わるまで保管が必要 | 確認・保管が不要になった(スキャン後すぐに原本の廃棄が可能) |

| 検索要件が厳しく、保存データに対する高度な検索が必要だった | 検索要件が「日付、金額、取引先」の項目に限定され、一定の小規模事業者については不要化 |

| 電子的にやりとりした書類は、電子保存することが義務化(紙保存は認められない) | 義務化について2年間の猶予期間が設けられ、2023年12月末までは紙保存が認められることになった |

| - | スキャナ保存や電子保存について、不正があった場合の重加算税が整備された |

上記のようにさまざまな条件が緩和されていますが、改正前の電子帳簿保存法の情報がまだインターネット上などに残っていることがありますので注意しましょう。要件について迷ったら、ぜひこの記事を参考にしてください。

※2022年12月23日に閣議決定した「令和5年度税制改正の大綱」によると、今後さらに条件が緩和されるようです。

「令和5年度税制改正の大綱」の概要

- スキャナ保存制度の要件緩和(解像度などの保存要件が廃止など)

- 電子取引制度の要件緩和(要件を満たす企業は検索要件が不要など)

- 電子保存制度の猶予期間が恒久化(要件を満たせば、2024年以降も紙に出力して保存が認められる

ただし「令和5年度税制改正の大綱」で決まった内容通りに必ず改正されるとは限りません。現状としては、2022年1月に改正された電子帳簿保存法にのっとって、対応するのが安全です。

2.領収書の電子化を進める5つのメリット

1章で解説した通り、電子帳簿保存法には要件があり、領収書を電子化する際にも、法律に即した形で電子化しなければなりません。

ただし、法律の存在を抜きにしても、領収書の電子化を進めるメリットはたくさんあります。

ここからは、領収書の電子化を進めるメリットを5つ解説していきます。

領収書の電子化を進めるメリット

- 7年間保管が不要になるため、管理コストを削減できる

- 印紙税・紙代・郵送費を削減できる(領収書を発行する場合)

- 電子データだと領収書がすぐ見つかるため、効率化できる

- 領収書にかかわる業務負担を削減できる

- 経費精算手続きまでをデジタル化できる(システムによる)

2-1.【メリット①】7年間保管が不要になるためコストを削減できる

通常、帳簿や取引に関して受領・作成した領収書は、その事業年度の確定申告書の提出期限の翌日から7年間保存しなければならないと義務付けられています。

しかし、領収書を電子データ化し、タイムスタンプ付与など電子帳簿保存法の要件を満たして保存すれば、領収書の原本は破棄することができます。

紙の領収書を7年間保管しなくて良くなるため、保管にまつわる以下のようなコストを削減できます。

- 領収書を保管するためのファイルや台紙の購入費

- 領収書ファイルを保管するためのキャビネットの購入費、倉庫の確保

- 整理や検索にかかる人件費

2-2.【メリット②】印紙税・紙代・郵送費を削減できる(領収書を発行する場合)

紙で領収書を用意し、自社から発行する場合、以下のような費用がかかっていたでしょう。

- 印紙税(取引金額5万円以上の領収書の場合に必要)

- 紙代(領収書を印刷する場合の印刷紙)

- 郵送費(領収書を郵送する場合の切手代、封筒代、送り状など)

領収書を電子的に発行するようにすれば、印紙税法で定める「文書」に該当しないと解釈されるため印紙税はかかりません。

また、領収書を印刷する紙(または手書きの領収書台紙)や、領収書を郵送するための切手代や封筒代、送り状の用紙などは一切不要となります。

2-3.【メリット③】電子データだと領収書がすぐ見つかるため効率化できる

紙の領収書をファイリングしてキャビネットなどに保管する従来の方法だと、後で「あの領収書どこにしまったかな?」という場合に探すのに手間がかかります。

ファイルがしっかり整理されていれば良いですが、順番が前後していた場合などは人手がかかることもあるでしょう。

しかし、電子データならば、日付や取引先の名称などを入力して検索すればすぐに見つかります。特に、電子帳簿保存法にのっとって検索要件を満たしているケースでは、取引先名称や金額などの情報も蓄積されているため、瞬時に見つかるはずです。

欲しい領収書が見つからないことが無くなり、業務効率を上げることができます。

2-4.【メリット④】領収書にかかわる業務負担を軽減できる

紙の領収書を発行する場合には以下のような工程が必要ですが、電子化すれば、作成と発行だけになります。

- エクセルなどで領収書を作成

- 印刷

- 封筒の宛先を印刷(または手記入)

- 送付状を印刷

- 収入印紙を添付

- 封入

- 発送

上記の作業は、手作業が多いためミスも生じやすく、意外と手間と時間がかかります。

領収書を電子的に発行するように変更すれば、システム上で作成したら送信するだけの簡単なフローになります。入力項目が決まっているため、ミスも発生しにくくなり、業務負担をかなり軽減することができます。

また、受領した紙の領収書を経理担当者が月末に集めて、手作業で内容のチェックや仕訳伝票との突き合わせ、保管までを行うフローがなくなり、経理部の業務負担を大きく減らすことができます。

月末に作業が集中することやミス、トラブルを避けられるようになり、決算の早期化も期待できます。

2-5.【メリット⑤】経費精算手続きまでをデジタル化できる(システムによる)

領収書を電子化できるシステムにはさまざまな種類がありますが、経費精算できるタイプを選べば、領収書だけでなく以下のような内容も含めてデジタル化できます。

経費精算システムでできること(例)

- 領収書の電子保存

- AI-OCRを使って金額や日付などを自動読み取り

- 交通系ICカードや法人カードとの外部連携

- 出張費など経費の申請や承認、管理

- 間接費の予算をリアルタイムに可視化

- 会計ソフトに取り込むデータを出力可能

※システムによって機能は異なることがあります。

こうしたシステムを導入すれば、経費精算まで一元管理で行えるため、経理の業務負担を大きく減らせるメリットがあります。その分、他の業務に集中したり人員を削減したりすることもできるでしょう。

経費精算については、別記事の「経費精算ワークフローシステムとは?運用方法や導入のメリットを解説」もぜひ参考にしてみてください。

3.領収書の電子化は改正法に準じた形で進めましょう

2章で示した通り、領収書の電子化にはさまざまなメリットがあり、企業にとって前向きに進めていくべきものです。そして、進める際にはやはり法律をしっかり遵守する必要があります。

企業が領収書の電子化を行う際には、改正電子帳簿保存法のルールをしっかりと理解し、それに合わせた形で対応する必要があります。

ルールを無視して領収書を電子化してしまえば、後々で法遵守のために予想外のコスト負担を強いられることになります。

紙保存が禁止されている書類の例(電子データ保存しなければならない)

- 電子メールに添付して送信(受信)した領収書

- ネットサービスのマイページからダウンロードした領収書

- クラウド請求書サービスなどで発行(または受信)した領収書

- USBメモリなどの記憶媒体に保存された状態で受け取った領収書

最近では、電話料金やネット回線料金、電気料金などもインターネット上で領収書を交付する会社が増えているため、ほぼ全ての事業者や個人事業主は電子データの領収書を取り扱っていると考えて良いでしょう。

改正法では、こうした電子的にやりとりされた書類は、印刷して保存するのがNGとなり、電子的に保存しなければなりません。

具体的な改正電子帳簿保存法のルールについては、この後順に4章・5章・6章で解説していきますので、詳しい内容を確認してください。

4.領収書の電子化要件は「紙」か「電子取引」によって異なる

ここからは具体的に、領収書を電子保存する場合に満たさなければならない要件について解説します。

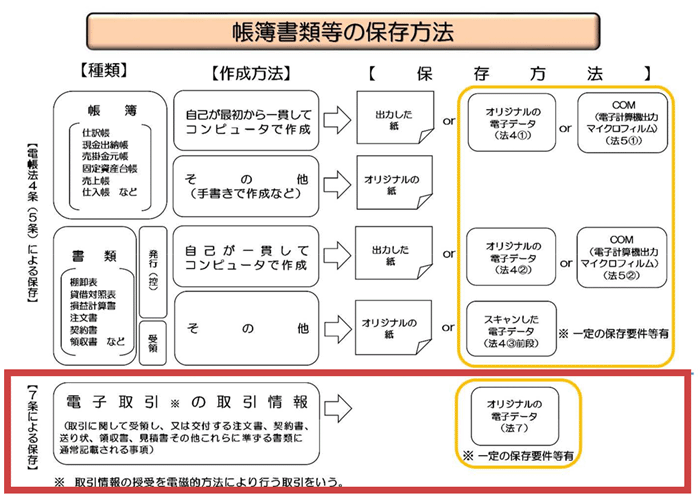

電子帳簿保存法には大きく分けて「電子帳簿等保存」「スキャナ保存」「電子取引」3つの区分があり、それぞれに細かい要件が定められています。

| 電子帳簿等保存 | 電子的に作成した帳簿や決算関係書などの書類をデータのまま保存すること |

|---|---|

| スキャナ保存 | 紙で受領や作成した書類を、スキャンしてデータとして保存すること |

| 電子取引 | 電子的にやりとり(受領または発行)した書類を、データで保存すること |

要するに、紙で受け取ったのか、電子的なデータとして受け取ったのかにより要件が異なるため、しっかり区別して考えていくようにしましょう。

また、領収書を紙で受け取った場合(渡した場合)は、そのまま紙で保存することも法律的には認められています。

|

電子帳簿保存法の「スキャナ保存制度」に準拠する必要がある。 ただし、紙のまま保存も認められている。 |

|---|---|

|

電子帳簿保存法の「電子取引制度」に準拠する必要がある。 電子的に保存しなければならない。 |

紙でやりとりした領収書の電子保存については5章で、電子的にやりとりした領収書の電子保存については6章でそれぞれ詳しく説明します。

5.紙でやりとりした領収書を電子保存する場合の要件

ここからは、領収書を紙で受け取った場合、または領収書を紙で発行した場合に、電子化して保存する方法について解説していきます。

前述した通り、紙で受け取った(または発行した)領収書は、電子帳簿保存法において「スキャナ保存制度」に該当するため、スキャナ保存制度の要件を満たす必要があります。

5-1.スキャナ保存制度の要件の概要

電子帳簿保存法におけるスキャナ保存制度では、取引相手から紙で受け取った書類や、自社が作成して取引相手に交付した書類の写しが対象となります。

これらをスキャナで画像データに変換して、保存する場合に適用されます。

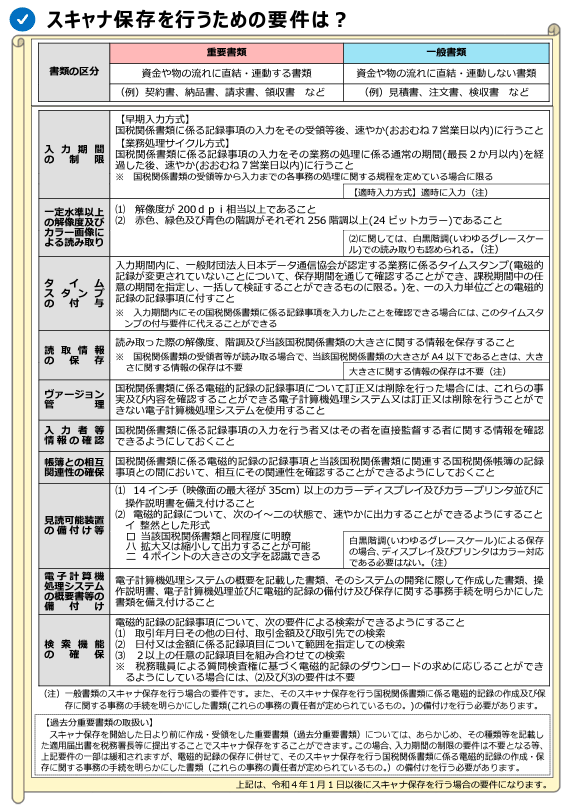

スキャナ保存制度では「重要書類」と「一般書類」で保存するための要件が異なっていますが、領収書は「重要書類」に該当するため、今回は重要書類の要件を解説していきます。

出典:国税庁「スキャナ保存関係パンフレット」(p.2)

要件の中で特に注意すべきポイントに絞って、以下から解説していきます。

5-2.【期間】2カ月とおおむね7営業日以内

紙で受け取った領収書や紙で発行した領収書の控えを電子保存する場合は、定められた期間(2カ月)を経過した後、速やか(おおむね7営業日以内)に行う必要があります。

つまり、こうした領収書をスキャンして保存する場合には、2カ月とおおむね7営業日以内に行いましょう。

5-3.【解像度】200dpi相当・256階調(24ビットカラー)以上

改正された現行の電子帳簿保存法では、以下の解像度が求められています。

- 解像度が200dpi相当以上

- 赤色・緑色・青色の階調がそれぞれ256階調以上(24ビットカラー)

※ただし「令和5年度税制改正の大綱」では「スキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件を廃止する」とされており、今後の改正法ではこの要件は廃止される可能性があります。

5-4.【タイムスタンプ】タイムスタンプを付与する

紙の領収書を電子化して保存する場合には、タイムスタンプを付与する(または改ざんなどができないシステムを導入する)必要があります。

タイムスタンプとは、電子化したデータが改ざんされていないことを証明するために電子的に押すスタンプのことをいいます。電子データの信頼性を担保するための仕組みと考えると分かりやすいでしょう。

タイムスタンプを付与するためには、TSA(時刻認証業務認定事業者)に登録されている事業者と契約し、発行してもらう必要があります。または、電磁的記録の訂正削除履歴が残る又は訂正削除ができないシステムを利用すれば、タイムスタンプの付与の代わりとなります。

おすすめは、後者の電子帳簿保存法対応システムを利用する方法です。詳しくは「7. 要件を満たすには対応したツールの導入が便利」で後述します。

5-5.【検索機能の確保】検索ができる機能を確保する必要がある

電子化した領収書を、後で検索できるようにしなければならないという要件もあります。具体的には、以下の3つの項目を検索できる必要があります。

検索機能の確保要件

- 取引年月日などの日付、取引金額、取引先を検索できるようにすること

- 日付または金額の範囲を指定して検索できるようにすること

- 2つ以上の任意の記録項目を組み合わせて検索できるようにすること

例えば、山田物産から2023年1月に受け取った領収書を探す際に、「山田物産」と取引先を入れたり、2023年1月分に受け取ったという条件を指定したりして、検索すればすぐに見つかるようにしておく必要があります。

こうした検索機能を確保するためには、検索機能に対応したシステムの導入が必須となります。

※ただし「令和5年度税制改正の大綱」では、売上高が5,000万円以下である企業や事業主の場合において、検索機能の確保要件が不要となる方向となっています。

6.電子的にやりとりした領収書を電子保存する場合の要件

ここからは、紙ではなく、電子的にやりとりした領収書をそのまま電子保存する場合の要件について解説していきます。

例えば、サービスサイトやショッピングサイトのマイページから領収書をダウンロードした場合や、電子メールで領収書が贈られてきた場合などがこれに該当します。

現行の改正電子帳簿保存法では、これらは紙で出力して保存するのは禁止となっており、電子的に保存しなければなりません

6-1.電子取引制度の要件の概要

前述した通り、電子帳簿保存法は大きく3つの制度に分かれていて、電子的にやりとりした領収書を電子保存する場合は「電子取引制度」が該当します。

電子取引制度では、オリジナルの電子データのまま保存することが求められています。つまり、電子データで受け取った(または発行した)領収書を印刷して紙で保存する方法は認められていません。

6-2.【真実性】真実性を確保するために措置を行うこと

電子的にやりとりした領収書を電子保存する場合には、データが改ざんされないために、タイムスタンプを付与する必要があります。

または、それらの真実性を確認できるシステム(または記録事項の訂正・削除ができないシステム)を通じて、電子データの授受や保存を行う必要があります。

この要件に対応するには、電子領収書発行システムなどのシステムを導入する方法があります。

6-3.【検索機能の確保】検索ができる機能を確保する必要がある

スキャナ保存制度と同じように、検索機能を確保しなければならないという要件もあります。具体的には、以下の3つの項目を検索できる必要があります。

検索機能の確保要件

- 取引年月日などの日付、取引金額、取引先を検索できるようにすること

- 日付または金額の範囲を指定して検索できるようにすること

- 2つ以上の任意の記録項目を組み合わせて検索できるようにすること

例えば、山田物産から2023年1月に受け取った領収書を探す際に、「山田物産」と取引先を入れたり、2023年1月分に受け取ったという条件を指定したりして、検索すればすぐに見つかるようにしておく必要があります。

ただし、検索要件については、売上高が1,000万円以下の小規模な事業者の場合、提出を求められた場合に応じられるようにしている場合は、不要となります。

※また、「令和5年度税制改正の大綱」では、売上高が5,000万円以下である企業や事業主の場合において、検索機能の確保要件が不要となる方向となっています。

7.要件を満たすには対応したツールの導入が便利

5章・6章で領収書を電子保存するための要件について解説しましたが、それらの要件を満たすためには、電子帳簿保存法に対応したツール導入が欠かせません。

なぜならば、タイムスタンプ付与要件や検索機能を確保する要件は、一般的なパソコンやソフトでは満たせないからです。

中途半端なシステムを入れてしまうと、かえって手間がかかることになりかねないので、システム選びには気を付けましょう。

領収書を電子保存するために導入すべきシステムの選び方

- 電子帳簿保存法に対応していること(法改正にもすぐに対応できること)

- スキャナ保存要件に対応していること

(自動的にタイムスタンプが付与されるものがおすすめ) - OCR機能が付いていること

(スキャンした際に自動的に取引先などを保存してくれるものがおすすめ) - 対応する書類の範囲に合わせて選ぶこと

(領収書だけでいいのか、請求書や電子帳簿など他の書類も全て保存したいのか)

電子帳簿保存システムはかなり多くの選択肢があるため、もしどのシステムにするか自社で選べないという場合には、ぜひ「プラリタウン」の相談窓口にご相談ください。

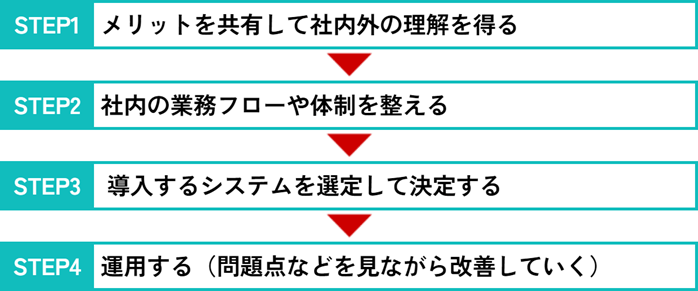

8.領収書の電子化を進める流れ4ステップ

ここからは、領収書を電子化する際のおおまかな流れを4ステップで紹介していきます。

ステップごとに詳しく解説していきます。

8-1.【ステップ①】メリットを共有して社内外の理解を得る

領収書を電子化する場合、社内の業務フローが大きく変わることになるため、事前に関係する部署にメリットを共有し、理解を得ておくのが良いでしょう。

例えば、紙の領収書の場合は出社した時に経理部などに手渡す必要がありますが、電子化すればスキャンしたデータを送ってもらうだけの作業となります。来社しなくても経費精算が可能となるため、社員にとってもメリットが大きいはずです。

電子領収書を発行する場合には、取引先にもあらかじめ説明しておき、理解を得る必要があります。

8-2.【ステップ②】社内の業務フローや体制を整える

社内外の理解を得るとともに、社内の業務フローや体制を整える必要があります。

前述した通り、紙の領収書を電子化して保存する場合、現行の改正電子帳簿保存法に準拠するには「2カ月とおおむね7営業日以内にスキャン」するなどのルールが決まっています。こうしたルールを社内に周知したり、社内規定を策定したりという準備が必要です。

また、社内に対応したデバイス(スキャナー)が無ければ購入しておくことも欠かせません。

8-3.【ステップ③】導入するシステムを選定して決定する

「7.要件を満たすには対応したツールの導入が便利」で述べた通り、改正電子帳簿保存法で定められた要件をクリアするには、電子帳簿保存法に準拠したシステム(ITツール)の導入が望ましいといえます。

6章の内容を参考に、自社に合ったシステムを選定して選びましょう。

8-4.【ステップ④】運用する(問題点などを見ながら改善していく)

システムを導入したら、いよいよ運用していきます。できれば、運用して終わりではなく、運用時に見えてきた問題点を改善していくようにしましょう。

例えば、誰がどのタイミングで領収書をスキャンするのかなど、運用しながらより良いフローが見えてくることもあるかもしれません。ミスが起こりにくい仕組み作りも必要です。

また、電子帳簿保存法は今後も改正される可能性があるため、改正された内容に応じてルールを調整することも忘れずに行いましょう。

9.領収書を電子化する時によくあるQ&Aまとめ

最後に、領収書を電子化して保存する場合によく聞かれる質問と回答をまとめて紹介していきます。

電子帳簿保存法の改正が繰り返されているため、すでに改正されている前の情報がインターネット上に残っていることがある点にも注意しましょう。

なお、改正にかかわる疑問点は、国税庁の「電子帳簿保存法一問一答【スキャナ保存関係】」の資料が参考になるのでぜひ目を通してみてください。

9-1.電子保存する際に、事前に税務署への届出が必要か?

【答え】以前は必要でしたが、改正後、届出の必要がなくなりました。

電子帳簿保存法ができた当初は、「電子データ保存」や「スキャナ保存」を行う場合、事前に所轄の税務署長に申請して承認を得る必要がありました。

しかし、2022年の改正により事前承認制度は廃止され、事前承認の必要はなくなりました。

9-2.電子化した後の紙の領収書はいつまで保存が必要?いつ廃棄して良い?

【答え】スキャナ保存を行った場合、スキャン後すぐに領収書(原本)の廃棄が可能です。

2022年の改正前は、スキャナ保存した後にすぐ紙原本を廃棄することはできず、税理士や社内の経理担当によるチェック後に初めて廃棄が可能でした。

しかし、2022年の改正により、スキャナ保存の要件を満たしていればスキャン後すぐに廃棄が可能となりました。以前求められていた社内チェックや定期検査も不要となっています。

9-3.スキャナではなくスマートフォンやデジタルカメラで撮影しても良い?

【答え】スマートフォンやデジタルカメラによる撮影でも問題ありません。

以前はスキャナの定義が細かく設定されていましたが、2022年の改正により、スマートフォンなどの機器による画像保存も可能になりました。

ただし、以下の要件を満たす必要がある点には注意しましょう。

- 解像度は25.4mmあたり200ドット以上で読み取ること

- 赤・緑・青の階調がそれぞれ256階調以上で読み取ること

ここまで記事を御覧いただいた上で、

「領収書の電子化について相談したい」

「自分で調べて対応する時間がない」

「一旦、詳しい人の話を聞いたうえで判断したい」

とお考えの方は、ぜひ当社にサポートをお任せください。

SMBCグループのプラリタウンでは、DX推進に悩む企業さま向けに、課題に適したデジタルツールの選定や導入に関するご相談を承っております。

しつこい営業や面倒なお手続き、費用は発生いたしません。

まずはお気軽にお問い合わせください。

DXについて相談する

10.まとめ

この記事では、領収書の電子化を考えている企業担当者に向けて、電子帳簿保存法の改正点や準拠する際のポイントなどを詳しく解説しました。

最後に、この記事の内容を簡単に振り返ってみましょう。

領収書を電子化するなら、2022年1月に改正した電子帳簿保存法に準拠する必要がある

さまざまな変更点があり、条件が緩和されているので注意しましょう。

領収書の電子化にはメリットもたくさんある

- 7年間保管が不要になるためコストが削減できる

- 印紙税・紙代・郵送費を削減できる(領収書を発行する場合)

- 電子データだと領収書がすぐ見つかるため効率化できる

- 領収書にかかわる業務負担を軽減できる

- 経費精算手続きまでをデジタル化できる(システムによる)

紙でやりとりした領収書を電子保存する場合の要件

【期間】 2カ月とおおむね7営業日以内

【解像度】 200dpi相当・256階調(24ビットカラー)以上

【タイムスタンプ】 タイムスタンプを付与する

【検索機能の確保】 検索ができる機能を確保する必要がある

電子的にやりとりした領収書を電子保存する場合の要件

【真実性】 真実性を確保するために措置を行うこと

【検索機能の確保】 検索ができる機能を確保する必要がある

領収書を電子保存するために導入すべきシステムの選び方

- 電子帳簿保存法に対応していること

(法改正にもすぐに対応できること) - スキャナ保存要件に対応していること

(自動的にタイムスタンプが付与されるものがおすすめ) - OCR機能が付いていること

(スキャンした際に自動的に取引先などを保存してくれるものがおすすめ) - 対応する書類の範囲に合わせて選ぶこと

領収書の電子化を進める流れ4ステップ

STEP1: メリットを共有して社内外の理解を得る

STEP2: 社内の業務フローや体制を整える

STEP3: 導入するシステムを選定して決定する

STEP4: 運用する(問題点などを見ながら改善していく)

領収書の電子化をすることで、さまざまなコストを削減できたり、経理部門の負担を大きく軽減できたりする効果もあります。

法律に準拠するためだけでなく、特定部署の業務負担軽減や業務効率化の意味でも、領収書の電子化を進めていくのがおすすめです。